亚马逊深度:AWS 重新加速、$200B AI Capex 与 Anthropic 闭环——AMZN 正在被重新定价

亚马逊 Q1 2026 财报后的全维度复盘:AWS 增速重回 28%、$200B AI Capex 的真实兑现路径、与 Anthropic 的产业链闭环、广告高毛利机器,以及关税情景下零售业务的真实压力。附 OurAlpha 4 维评分、估值区间、未来 3 季度 5 个可执行指标与反向风险清单。

TL;DR · 一句话叙事

亚马逊 2026 年的故事不再是"电商 + 云计算",而是用零售、广告和订阅现金流,融资下一代 AI 基础设施的资本开支豪赌。

- AWS 重新加速:Q1 营收 $37.6B,同比 +28%,创 15 个季度以来最快增速[Yahoo];管理层口径 AI 相关服务 run-rate(年化跑量)已超 $15B

- 广告 + 自研芯片同时加速:广告 $17.2B,同比约 +22%~+24%(口径差异)[Investing.com];Jassy 电话会披露自研硅业务(Graviton+Trainium+Nitro)年化 run-rate 超 $20B(非独立财报分部)

- 代价是 capex:Q1 单季 $44.2B(cash capex 约 $43.2B,口径差异),同比 +76%;全年延续 ~$200B 框架[AlgeriaTech];TTM 自由现金流压缩至 $1.2B[TNW]

- Anthropic 闭环加深:4/20 追加最多 $25B 投资[CNBC] → Anthropic 承诺未来十年 $100B+ AWS 采购、获得最高 5 GW 算力[The New Stack];但能否转化为高 ROIC 仍取决于 Trainium 大规模验证、AWS 利润率修复、数据中心利用率

- Alexa+ 进入规模期:2/4 对美国 Prime 会员免费(CIRP 第三方估算 >2 亿基数)[GeekWire];5/13 推出 Alexa for Shopping 统一 Rufus 与 Alexa+ 购物体验[Axios]

- 市场定价:分析师平均目标 $306 / 中位 $315(+13% 上行)[Stock Analysis],中性偏多但非热点共识

- 短期最大变量:二季度关税传导、capex 压制下的 FCF 叙事、Trainium 渗透率能否拉动 AWS 毛利改善

Run-rate(年化跑量):按当前营收节奏外推 12 个月的口径,常见于管理层电话会而非审计分部数据。

⭐ OurAlpha 核心判断

市场对 Amazon 的定价正在从"利润增速"切换到"AI 产能 ROIC"。AWS 重新加速只是第一层,真正决定未来 12-24 个月估值重估的,是 $200B capex 能否转化为更高的 AWS 增速、更低的单位算力成本,以及更稳定的自由现金流恢复路径。

OurAlpha 对 AMZN 的判断:中期偏多,但不是短期弹性标的。

- 短期压制:$200B capex 与自由现金流下行

- 中期重估钥匙:AWS margin、Trainium 渗透率、广告业务利润贡献

- 长期 optionality:Alexa for Shopping 是否成为下一代 AI 购物入口

适合 2-3 年维度的中线投资者,不适合追求 3-6 个月大幅弹性的交易型资金。

OurAlpha 评分

| 维度 | 评分 | 简注 |

|---|---|---|

| 新闻强度 | 4 / 5 | 财报 + Anthropic + Alexa+ + Trainium 同窗叠加 |

| 市场情绪 | 中性偏多 | 分析师 Strong Buy;财报后盘后先涨后跌,capex 担忧扩散 |

| 趋势状态 | 强(短期震荡) | 长期 AI 叙事完整,12 个月内消化 capex 担忧 |

| 散户风险 | 中 | 上下都有空间,无"明牌"赢面 |

一、Q1 2026 财报:表面 beat,里子撕裂

4 月 29 日盘后,亚马逊交出了一份字面意义上的全面 beat[Yahoo][TNW]:

| 指标 | 实际值 | 市场预期 | 偏离 |

|---|---|---|---|

| 总营收 | $181.5B | $177.3B | +2.4% |

| EPS | $2.78 | $1.64 | +70%(含 $16.8B Anthropic 浮盈) |

| AWS 营收 | $37.6B(YoY +28%) | YoY +26% | 15 个季度以来最快 |

| 广告营收 | $17.2B(YoY +22%~+24%,口径差异) | YoY +21% | 持续加速 |

财报后股价反应并不单边:AWS 超预期带来正面支撑,盘后一度上涨近 4%;但 $200B capex 与自由现金流压力扩散后,限制了估值扩张,盘后另一阶段出现 3% 级别回吐。

资本开支:Q1 单季同比 +76%

不同媒体对 capex 的统计口径略有差异:公司电话会 / 财务口径中的 cash capex 约 $43.2B,部分媒体统计的 broader capex 约 $44.2B[Investing.com]。两者不能混用,但核心结论不变:Q1 资本开支同比大幅上升约 +76%(去年同期约 $25B),AI 数据中心与芯片产能是主要驱动。

Q1 财报进一步确认了 2026 全年约 $200B 的资本开支框架(这一数字在 Q4 2025 财报后市场已开始消化,并非 Q1 首次明确);比 2025 年的 $128B 再涨 56%[AlgeriaTech]。这是 Amazon 历史上罕见的资本开支强度,也使其成为本轮 Big Tech AI capex 周期中最激进的参与者之一。

自由现金流:TTM 降至 $1.2B

EPS 之所以好看,是因为里面包含了 $16.8B 的 Anthropic 持仓 mark-to-market 收益(按非现金会计计入)[TNW]。剔掉这一笔,过去 12 个月(TTM,截至 2026/3/31)自由现金流仅 $1.2B,主要受 AI 与数据中心 capex 拉升影响——市场因此从"利润增长"转向"资本回报率"重新审视亚马逊。

市场给出的反应非常清晰:云、广告、芯片三条曲线加速的故事市场认,但 $200B capex 压在自由现金流上的代价,市场要重新定价。这是亚马逊从 2024 年那种"业绩超预期 → 估值跳升"的简单逻辑里掉出来的根本原因——它正在变成一家"算力工厂",估值模型要从 P/E 切换到产能 ROIC。

二、AWS 重新加速 28%:故事重新成立,但代价是什么

AWS 是这份财报里最直接的亮点。Q1 营收 $37.6B,同比 +28%,这是过去 15 个季度(接近四年)里最快的增速。要知道,2024 年初 AWS 一度掉到 12% 区间,那段时间市场对 AWS 是否还能跑赢微软 Azure、谷歌 GCP 的疑虑非常重。

这不是单纯的云需求恢复,而是 AI 工作负载进入生产环境后,对推理、训练、数据服务和企业部署能力的共同拉动。

加速来自三股力量。

1. 企业 AI 工作负载从"实验"进入"生产"

Bedrock(亚马逊托管的多模型 LLM 平台)在 Q1 的 inference 调用量同比成倍增长。据管理层及媒体口径,AWS AI 相关服务 run-rate 已超过 $15B(去年同期还不到 $5B 区间)[AlgeriaTech];注意:Amazon 并未把"AI 业务"作为独立财报分部披露。

2. Anthropic 这一个客户就是大单

Anthropic 已经签下未来十年 $100B+ AWS 采购、获得最高 5 GW 容量[The New Stack],其中绝大部分是训练算力 + Trainium 芯片消耗。这部分订单的 backlog 是 AWS 增速能撑住的关键变量。

3. 老客户重新加码

电话会上披露,老客户的存量合同续约金额同比显著上升,是疫情期那波"上云潮"之后第二次出现这种节奏。背后的需求是企业要把自有 GPT/Claude/Llama 应用部署到生产环境,需要稳定的云容量。

但加速的代价是产能必须先建。28% 增速消耗的算力,必须靠 capex 提前 12-18 个月铺设的数据中心 + GPU/Trainium 算力来满足。这就是为什么 capex 必须从 $1280 亿涨到 $2000 亿。

这里要嵌入一个长期理解美股的核心概念——Price In(定价是否已被消化)。

AWS 28% 增速这件事,到底有没有被 Price In? 答案是:故事被 Price In 了,节奏没有。

市场早就预期 AWS 会因为 AI 加速,问题是会涨到多少、能持续多久。当 Q1 真的跑出 28% 时,市场反应平淡,因为这是落入"预期范围"——这就是故事被 Price In。但接下来三个季度能不能继续维持 28% 甚至更高?这才是新的边际信息,目前市场普遍预期 Q2-Q4 增速在 25%-30% 区间。任何超出这个区间的数字,才会驱动股价。

三、Anthropic + Trainium:被低估的产业链闭环

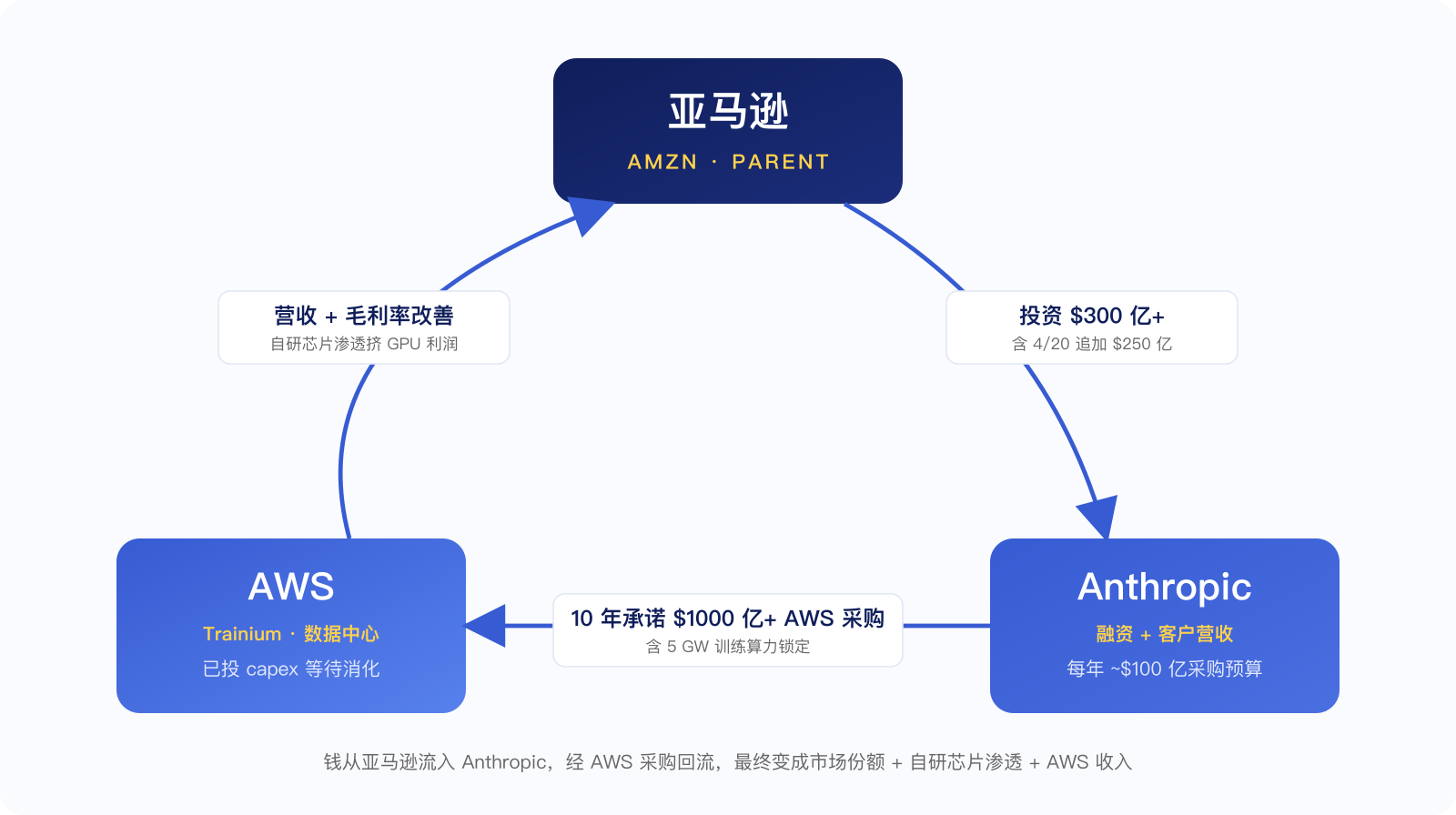

4 月 20 日,Amazon 宣布将向 Anthropic 立即追加 $5B 投资,并在未来根据里程碑最多再追加 $20B[CNBC];加上此前已经投入的约 $8B,当前实际累计投入约 $13B,若全部里程碑触发执行,Amazon 对 Anthropic 的累计投资承诺将超过 $30B。与此同时,Anthropic 承诺未来十年在 AWS 上支出 >$100B,并获得最高 5 GW 算力容量[The New Stack]。从纯财务角度看,这是个夸张的数字。但如果只看到"Amazon 在押注一家 AI 公司",就完全没理解这笔交易的本质。

这是一个三角闭环:

这不是简单的"投资 AI 公司",而是 Amazon 用股权投资绑定一个超大模型客户,再通过 AWS 长约、Trainium 自研芯片和数据中心建设形成需求闭环。

但这个闭环不是无风险套利。Anthropic 的采购承诺需要在未来十年逐步兑现,Amazon 投入的资本也不会立即、线性地转化为 AWS 收入。真正的关键,是 Anthropic 的模型需求能否持续增长,以及 Trainium 能否在大规模训练和推理场景中证明性价比。换句话说,"闭环"是一个论题,不是结论。

这个模式不是没有先例——微软对 OpenAI 是同样的玩法。但亚马逊的不同在于自研芯片这一块。

Trainium 芯片业务的真实进展(管理层口径)[AlgeriaTech]:

- Trainium2 在 2025 年中量产,Jassy 在 Q1 电话会披露价格性能比同级 GPU 好约 30%,到 2026 年初已"largely sold out"

- Trainium3 在 2026 年 Q1 开始出货,Jassy 称"nearly fully subscribed"

- Jassy 同时披露:自研硅业务(Graviton + Trainium + Nitro)合计 run-rate 已超过 $20B,同比三位数增速

- 重要提示:以上数字均来自电话会管理层表述,Amazon 未将自研硅作为独立财报分部披露,售罄比例与产能利用率亦未给出审计数据

为什么 Trainium 重要?Trainium 的战略意义,不是立刻替代 Nvidia,而是让 AWS 在部分训练 / 推理负载中拥有自研算力选择权,从而减少对外部 GPU 供应、价格和交付周期的完全依赖。Anthropic 训练 Claude 的下一代模型,已经在 Trainium 上跑核心负载。理论上,Trainium 渗透率提升有机会改善 AWS 的单位算力经济性——但能否真的转化为 AWS 分部利润率改善,还取决于折旧周期、数据中心利用率、电力成本、定价策略与客户折扣,这些都不是单一变量。

这是 2026 年理解 AMZN 的最大隐藏变量。市场可能还没有把 Trainium 渗透率拉升对 AWS 单位算力成本的潜在改善充分 Price In,但这一逻辑仍需要后续 AWS operating margin 或 capex efficiency 数据验证。如果 2026 下半年的财报里 AWS 毛利率出现连续两个季度环比改善,这件事会被重新定价。

四、广告业务:藏在 retail 阴影下的高毛利机器

亚马逊广告业务在这份财报里给了一个容易被忽略的数字:单季 $17.2B。不同媒体因统计与四舍五入口径略有差异,通常引用为同比约 +22% 至 +24%[Investing.com][Yahoo]。Amazon Q1 release 直接披露的口径是 Advertising TTM revenue 已超过 $70B——这个规模已经让 Amazon Advertising 成为全球最重要的数字广告业务之一,而它在市场叙事里仍经常被 AWS 和零售掩盖。

更关键的是利润结构。Amazon 不单独披露广告业务 operating margin。市场通常认为广告的边际利润率显著高于零售与履约业务(部分卖方与第三方模型给到 60%-70% 区间),但这只是外部估算,不应被当成公司披露数字。方向上的判断仍然成立:每一块广告收入对应的边际成本接近零(搜索广告、商品推荐位、Prime Video 广告)。当这块业务占营收比例从 2022 年的 7% 持续抬升到 2026 年的接近 10%,Amazon 整体经营利润率就被结构性拉起来。

广告增长的支撑:

- Prime Video 广告:2024 年正式开启广告版,2026 年已经成为重要变现工具

- 零售搜索广告竞价上升:第三方卖家(约占商品 GMV 60%)越来越依赖广告位流量

- DSP(demand-side platform)站外广告:开始从纯站内广告外溢到联网电视、应用内广告

Price In 视角:广告业务 20%+ 的同比增长市场已经习惯了,所以"广告超预期"本身并不能驱动股价。能驱动的是广告对整体经营利润率的拉升被独立量化——目前主流卖方模型很少把这一块单独拆分建模。如果后续卖方开始更系统地拆分 Amazon Advertising 对整体 OPM 的贡献,广告业务可能从"被忽略的利润池"变成新的估值催化。

五、关税:Jassy 口风转变与零售业务的真实压力

1 月份在达沃斯论坛上,亚马逊 CEO Andy Jassy 公开承认:关税正在"渗透"进价格[CNBC]。这是从 2024 年关税话题最早升温以来,他第一次明确这个判断。半年后再回看,他的话术从"我们正在观察"明显转向"这件事正在发生"。

具体压力点:

卖家端

亚马逊上约 60% 的 GMV 来自第三方卖家,其中大量从中国进口。当 10%-25% 的关税真实落在 FOB 价格上,第三方卖家几乎没有空间消化。部分依赖中国供应链的卖家涨价幅度可能达到高个位至双位数(来自个案报道,非全平台口径)。

履约费上调(分两批)

亚马逊在 2026 年初先上调了 FBA、Buy with Prime、Multi-Channel Fulfillment 的基础履约费(FBA 单件平均 +8 美分),并推出 DD+7 政策。随后从 4 月 17 日起对美国与加拿大 FBA 加收 3.5% 燃油与物流附加费(fuel & logistics surcharge),并从 5 月 2 日起扩展至 Buy with Prime 与 MCF。本质上是亚马逊把一部分成本转嫁给第三方卖家。

消费者反应

亚马逊在 Q1 电话会上承认观察到部分用户降级消费(向更低价 SKU 切换)、推迟大件采购。这对 Prime 会员的购物频率短期没有伤害,但对零售业务的客单价是压力。

Jassy 的原话翻译过来很直白:"零售本来就是中个位数经营利润率的生意,如果成本涨 10%,没有多少空间去吸收。"

零售业务(包含 1P 直营 + 第三方履约 + Prime 订阅)整体在 2025 年好不容易把经营利润率拉到 6%-7% 的水平。

情景假设:

- 基准情景:关税在 Q2-Q3 渐进式传导,部分被卖家涨价 + 履约费转嫁吸收,零售经营利润率小幅承压(0.5-1 个百分点级别)

- 偏悲观情景:关税 + 燃油附加费 + 卖家涨价 + 消费降级同时发生,零售相关业务的经营利润率存在 1-2 个百分点回吐风险

这不是基准情景,而是需要在 Q2 / Q3 财报中验证的压力测试。

从 Price In 的角度看,关税这件事的"故事"市场已经知道(特朗普政府从 2025 年开始的关税政策、Jassy 多次表态),但传导节奏没有 Price In。如果二季度财报里看到零售经营利润率明显回吐,市场会重新调整模型。

六、Alexa+:站在第三方估算 2 亿级美国 Prime 用户上的 AI 购物入口

2 月 4 日,Amazon 把生成式 AI 升级版的 Alexa+ 对美国 Prime 会员免费开放,结束长达一年的 waitlist。同时对非 Prime 用户开放 $19.99/月的订阅入口[GeekWire]。

这件事的战略意义被严重低估。

关键数字:

- 美国 Amazon Prime 会员基数:CIRP 第三方估算约 2.01 亿(截至 2026 年 3 月);这不是 Amazon 官方披露数据,但足以说明 Alexa+ 一旦被纳入 Prime 体验,其潜在触达规模非常大

- 已经在使用 Alexa+ 的用户:几千万(Amazon 管理层表述)

- Beta 期间的 opt-out 率:个位数低位

- 已经登陆国家:美、英、加、墨、意、西、德

5 月 13 日,Amazon 宣布 Alexa for Shopping——把此前的 Rufus 购物助手与 Alexa+ 购物能力统一,在 Amazon app、网站和 Echo Show 等入口统一推出。Amazon 官方还披露:Rufus 在 2025 年已经帮助超过 3 亿客户进行商品研究、比较与购买[Axios]。

Rufus 原本是 Amazon 商品搜索里的 AI 助手。Alexa for Shopping 把它和 Alexa+ 合并后,用户可以通过自然语言对话直接完成商品比较、推荐、加购物车、下单的全流程,绕开传统的"打开 App → 搜索 → 浏览"漏斗。

更现实的变现路径,可能不是单独收取 $19.99/月订阅费(非 Prime 用户大概率不会单独订),而是让 Alexa+ / Alexa for Shopping 提高商品发现效率、广告转化率、购物频次和 Prime 生态黏性。

为什么这是关键的:当未来 AI 接管消费决策时,谁能成为消费者"第一选择"的 AI 入口,谁就拿到下一个时代的入口红利。Google 在搜索时代赚的钱、Apple 在 App 时代赚的钱,都是因为是入口。Alexa for Shopping 是 Amazon 的入口卡位。

但要泼一盆冷水:Alexa 在上一轮语音助手周期里,并没有真正把硬件装机量转化为高频商业入口,市场早期对 Alexa+ 的预期是中性偏怀疑的。当下 Alexa+ 的早期渗透数据(几千万 + 低 opt-out)是改善信号,但要真正变成对营收的可量化贡献,还需要至少 2-3 个季度的兑现。

后续要观察的三组数据:

- Alexa for Shopping 是否提升 conversion rate / basket size(购物转化率与客单价)

- AI 推荐是否带动广告库存价格上涨(CPM / 拍卖竞价)

- Alexa+ 是否提高 Prime 用户留存和购物频率(churn 与 visit frequency)

如果这三项里有任何一项被 Amazon 或卖方模型量化,Alexa+ 才会真正从"产品叙事"变成"估值变量"。

Price In 视角:从当前主流卖方模型看,Alexa+ 还很少被作为独立收入项建模,因此其估值贡献大概率仍然偏低。这意味着 Alexa+ 任何超预期的兑现都是正向 surprise,下行风险也不大(本来就没算)。

七、估值与 Price In:$306 共识里被定价的故事 vs 还没被定价的风险

来看看市场到底在给亚马逊定多少钱。

截至 5 月中旬的卖方共识(41 位分析师覆盖)[Stock Analysis][24/7 Wall St]:

- 共识评级:Strong Buy

- 平均目标价:$306

- 中位目标价:$315

- 最高目标价:$370(Stifel:$319,5 月 1 日更新)

- 最低目标价:$175

- 以当时股价计算,平均目标价对应约 +13% 上行空间

13% 上行的解读不要被"Strong Buy"这个标签蒙住——对一只市值万亿+、流动性极好的大盘股,13% 的卖方上行空间属于"温和看多",离"热门共识"还差得远。对比英伟达、特斯拉在过去高点时市场曾给到 40%-60% 的上行目标,亚马逊目前不在"热门叙事"这个频道里。

已经被 Price In 的部分

AWS 会因为 AI 需求保持高增长——这件事已经被市场接受。广告业务继续 20% 左右增长,也不是新鲜事。Anthropic 会继续贡献 AI 叙事和部分 mark-to-market 财务收益,已经进入主流模型。Alexa+ 短期不会直接贡献大量收入,市场也没有给太高估值。关税"故事"也已经被市场知道,但传导节奏没有被充分定价。

还没有完全 Price In 的部分

真正没被完全定价的,是三件事:

第一,Trainium 渗透率如果真的改善 AWS 单位算力成本——AWS operating margin 可能出现结构性上修。这是整个文章里最大的隐藏变量。

第二,广告业务如果被市场重新拆分估值——Amazon 的整体 OPM 叙事会变得更强。广告 $70B+ TTM 还没有被作为独立 sum-of-the-parts 估值组件来拆。

第三,Alexa for Shopping 如果把 AI 导购变成新购物入口——Amazon 可能重新掌握下一代消费流量分发权。一旦这事被任何卖方独立建模,会重塑 AMZN 的 long-term 估值底层。

反向风险

不是所有"未被 Price In"都是上行。三个负面变量同样存在:

- 市场可能低估了 capex 对 FCF 的压制时间——如果 2027 年还看不到 AWS margin 修复,估值要重新折让

- 市场可能高估了 Anthropic 对 Trainium 的真实依赖程度——如果 Anthropic 的训练 / inference 大头仍然回到 Nvidia,"闭环"叙事会软

- 市场可能低估了关税和第三方卖家利润压力对零售 margin 的影响——Q2/Q3 财报真实数字才是 ground truth

把这些拼起来看,AMZN 目前的估值是**"故事完整、节奏温和、有上行 surprise 空间但短期 capex 压制"**的组合。这不是"明牌买入"的状态,但也确实不是"应该回避"的状态。

八、接下来 3 个季度,市场真正会看什么?

风险清单之前,先把"可执行的观察指标"摆清楚。这五件事是 OurAlpha 在 Q2-Q4 财报中会反复盯的数据点:

第一,看 AWS 增速是否还能维持在 25%–30% 区间。如果 Q2/Q3 明显掉到 25% 以下,市场会怀疑 Q1 的 28% 是一次性加速,而不是 AI 工作负载进入生产后的新平台期。

第二,看 AWS operating margin 能否在高 capex 下保持稳定,甚至出现环比改善。Trainium 的全部投资逻辑,最终都要落到单位算力成本和分部利润率上。

第三,看自由现金流是否在 2026 下半年出现见底迹象。如果 FCF 长期停留在低位,Amazon 会被市场从"高质量成长股"重新定价为"重资本基础设施股"。

第四,看广告业务是否继续维持 20%+ 增长,并在卖方模型里被单独拆分估值。广告是 Amazon 最容易被低估的利润池。

第五,看 Alexa for Shopping 是否披露 conversion rate、basket size、广告竞价或 Prime 留存相关数据。只要其中一个指标被量化,Alexa+ 就可能从"产品叙事"变成"估值变量"。

这五个指标里,任何一个的边际变化都会驱动卖方模型重定价。买点和卖点本质上都藏在这里。

九、风险清单

短期(3-6 个月):

- 自由现金流持续被 capex 压制,叙事从"成长股"切换到"基础设施股"过程中估值要消化

- 二季度关税在零售经营利润率上的真实冲击数字

- AWS 单季增速回落到 25% 以下(任何环比降速都是负向 surprise)

中期(6-12 个月):

- Trainium 渗透曲线是否如期上升,决定 AWS 毛利改善节奏

- Anthropic 估值波动通过 mark-to-market 进 EPS,造成季度间利润大幅波动

- 美国大选后政策环境变化(监管、税收、关税)

长期(12 个月+):

- AI 算力 ROI 整体见底速度(行业级风险,不是 AMZN 独有)

- Alexa+ 是否真的能变成"AI 时代的购物入口",还是又一次失败的尝试

- 第三方卖家流失(关税挤压下转向 Shopify / TikTok Shop / Temu)

十、买亚马逊到底在买什么?

把所有线索拢起来,2026 年的亚马逊本质上是三件事的组合:

第一件:一台当前现金流强劲的零售 + 广告 + 订阅生意(年化营收 $700B+,经营利润率拉升中),这部分支撑估值底座。

第二件:一个正在重资本投入、未来 3-5 年看产能 ROIC的 AI 基础设施巨头(AWS + Trainium + 数据中心),这部分提供长期向上空间。

第三件:一个估值上还没被充分 Price In 的潜在 AI 消费入口(Alexa+ / Alexa for Shopping / Rufus + Prime 2 亿级会员基数),这部分是赔率不对称的 optionality。

短期内压制估值的是 capex 强度 + 自由现金流见底节奏。中期重估的钥匙在 Trainium 渗透率和广告 OPM 拉升。长期决定天花板的是 Alexa for Shopping 能不能真的卡住下一代消费入口。

Amazon 现在不是一个便宜到闭眼买入的标的,也不是一个应该因为 capex 恐惧而回避的标的。

它更像是一家正在用零售、广告和订阅现金流,融资下一代 AI 基础设施的超级平台。短期市场会盯着 FCF 和 capex,长期市场会重新定价 AWS、Trainium 和 AI 购物入口。

对 AMZN 来说,2026 年真正重要的不是"AI 故事有没有",而是这场 $200B 资本开支能不能被证明有足够高的回报率。

故事完整,价格中性,胜负看 ROIC。

关于数据口径的说明

需要注意的是,Amazon 并不单独披露以下数据:AWS AI 服务收入、Trainium / 自研硅芯片收入、广告业务 operating margin、Alexa+ 直接收入与变现指标。因此,本文中关于 AI run-rate、自研芯片 ARR、广告利润率、Trainium 渗透率与 Alexa+ 商业化的判断,均属于基于公开披露 + 管理层电话会表述 + 市场报道的分析推断,而非 Amazon 官方分部财报数字。读者在使用这些数据进行决策时,建议结合 10-Q / 10-K 原始文件交叉验证。

Sources

- Amazon Q1 2026 Earnings Beat as AWS Growth Hits 15-Quarter High — Yahoo Finance

- Amazon Q1 2026 Slides: AWS Surges 28%, Record Margins Offset by Capex — Investing.com

- Amazon to Invest Up to Another $25 Billion in Anthropic as Part of AI Infrastructure Deal — CNBC

- Amazon and Anthropic Deepen AI Ties with a $100B AWS Commitment — The New Stack

- Amazon $200B 2026 Capex: Inside the AWS AI Buildout — AlgeriaTech

- Amazon Q1 Revenue Hits $181.5B but $16.8B Anthropic Gain Inflates Net Income — The Next Web

- Amazon CEO Jassy Says Trump's Tariffs Have Started to 'Creep' into Prices — CNBC

- Amazon Rolls Out Alexa+ to All U.S. Customers, Making AI Assistant Free for Prime Members — GeekWire

- Amazon Pushes Alexa Deeper Into AI Shopping with Rufus Integration — Axios

- Analysts See $20 of Upside for Amazon Stock Even at All-Time Highs — 24/7 Wall St

- Amazon.com (AMZN) Stock Forecast & Analyst Price Targets — Stock Analysis

本文不构成投资建议,仅作信息分享与研究参考。所有数据截至 2026-05-13。市场观点与评分体现 OurAlpha 的当下判断,会随后续财报和市场变化更新。

本文内容仅作信息分享,不构成任何投资建议、交易建议或收益承诺。