News

美伊 MoU 越来越像,WTI 凭什么还涨 1.5%?

TL;DR · 一句话叙事 Trump 已经多次表态"一周内可能签 MoU 重开霍尔木兹海峡",但 WTI 6/2 不跌反涨 +1.46% 到 $93.51,两天累计涨 7%——市场用价格告诉你:嘴上说的和地上能跑的油,不是一回事。 * WTI(西德州中质原油)6/2 收 $93.51,单日 +1.46%;叠加 6/1 的 +5.5%,两天累计涨 ~7% * Brent(布伦特原油)同日收 $94.58,微跌 -0.

News

TL;DR · 一句话叙事 Trump 已经多次表态"一周内可能签 MoU 重开霍尔木兹海峡",但 WTI 6/2 不跌反涨 +1.46% 到 $93.51,两天累计涨 7%——市场用价格告诉你:嘴上说的和地上能跑的油,不是一回事。 * WTI(西德州中质原油)6/2 收 $93.51,单日 +1.46%;叠加 6/1 的 +5.5%,两天累计涨 ~7% * Brent(布伦特原油)同日收 $94.58,微跌 -0.

News

TL;DR · 一句话叙事 6 月 2 日美股三大指数齐创历史新高,标普 500(S&P 500)首次站上 7,600,AI 半导体把美伊不确定性整段扛了过去。 * 标普 500 收 7,609.78(+0.1%)首次站上 7,600,纳指(Nasdaq Composite)收 27,093、道指(Dow Jones Industrial Average)收 51,307.79 均创新高 * HPE 单日 +19.5%、Marvell(

News

TL;DR · 一句话叙事 HPE(Hewlett Packard Enterprise,惠普企业)6/2 收盘大涨 19.47%(盘中峰值接近 +25%、盘后一度逼近 +30%),是公司上市以来最大单日涨幅;触发是 fiscal Q2 财报全面超预期 + 大幅上调全年指引,市场第一次把 HPE 从"老旧 IT 厂商"重新挂上"AI 基础设施 play"的估值锚。 * Q2 营收 $10.68B(预期 $9.79B)同比 +40%,非 GAAP EPS

个股深度

TL;DR · 一句话叙事 伯克希尔从 2025 年 Q3 起默默把 Alphabet(GOOGL,谷歌母公司)建到第 5 大持仓、约 166 亿美元,6 月 1 日再叠 100 亿——这是 Greg Abel 接任 CEO(2026/1/1)后伯克希尔第一票大仓位。同夜 Alphabet 一口气抛出 800 亿美元股权融资,又把 2026 年 Capex(资本开支)指引上调到 1800-1900 亿美元,AI 算力军备赛进入"必须烧到对手烧不动"

News

TL;DR · 一句话叙事 Alphabet(GOOGL,谷歌母公司)公告史上最大单笔 800 亿美元股权融资,全部砸向 AI 算力;伯克希尔哈撒韦(Berkshire Hathaway, BRK.A)私募再吃下 100 亿,这是伯克希尔自 2025 Q3 建仓以来的一次明显加码——但市场当天给出的是跌约 4%、蒸发千亿市值的反应。 * 融资拆三块:300 亿承销(其中 150 亿是强制可转优先股 + 150 亿普通股)+ 400 亿 ATM 滚动发行 + 100 亿私募给伯克希尔 * 2026 资本开支指引上调到 1800-1900 亿美元,但亚马逊(AMZN)~2000 亿、微软(

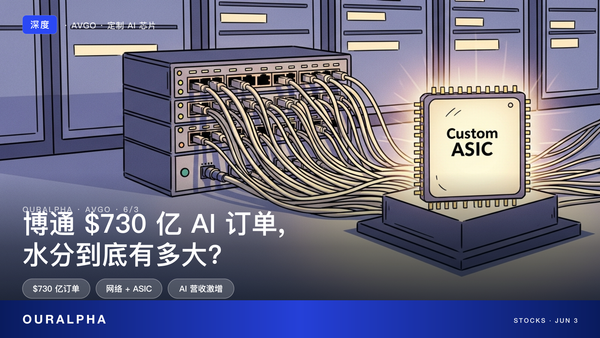

个股深度

TL;DR · 一句话叙事 华尔街还在算 AI ASIC(专用集成电路)这门生意能不能撑住万亿俱乐部的估值,博通自己已经开始算另一笔账——台积电(TSMC, TSM)的产能不够分了。 * 美东 6/3 盘后揭盅 Q2 财报:营收共识 $220 亿(+47% YoY),AI 半导体单季共识 $107 亿(+140% YoY) * 上一季 AI 收入同比 +106%,本季共识进一步加速——意味着 hyperscaler(几大云厂)自研芯片在物理层还在加单 * 管理层给的长线锚:2027 年 AI 芯片营收路径 $1000 亿+;当前在手订单(backlog)$730 亿,

News

TL;DR · 一句话叙事 英伟达(NVDA)在 Computex 抛出 RTX Spark Superchip,把战线第一次正式压到 PC 芯片这块过去十几年由 Intel 和 AMD 守着的腹地。 * 黄仁勋台北时间 6/1 上午 GTC Taipei 上发布 RTX Spark Superchip,秋季出货,CPU 由联发科(MediaTek,2454.TW)共同设计,跑 Windows for Arm。 * 首发 OEM 是 6 家:微软 Surface、戴尔(DELL)、HP、华硕、

News

TL;DR · 一句话叙事 Marvell(MRVL)6 月 2 日收涨约 32.6%,收于 290.79 美元,创公司上市以来最大单日涨幅;导火索是英伟达(NVDA)CEO 黄仁勋在台北 Computex 当面说,Marvell 有望成为下一个万亿美元级公司。 * 单日 +32.6%,刷新 2023 年 5 月旧纪录 * 市值从约 1900 亿一档冲到约 2500–2600 亿美元 * 万亿目标 = 从现价还要继续上涨接近 4 倍 * 真正要盯的不是这一天,是下一季 networking 和 custom 芯片订单与指引 6 月

News

TL;DR · 一句话叙事 5/26 彭博社报道 字节跳动(ByteDance)已完成一款自研 AI 芯片的设计,并与 Qualcomm(QCOM)签约由后者帮助把设计推进到量产阶段。这是过去 18 个月里 hyperscaler 自研 AI 芯片趋势的第三道明显裂缝——前两道是 Google TPU 和 Amazon Trainium——意味着英伟达(NVDA)"用户都买 GPU"的故事 客户多样化但单客户依赖正在被主动稀释。 * 消息源:彭博社 5/26;字节官方未公开确认细节 * 商业模式:字节自研设计 + Qualcomm 协助量产(不是 QCOM 卖芯片给字节) * 规模含义:字节当前是中国最大的

News

TL;DR · 一句话叙事 5/27 网络安全 SaaS 厂商 Zscaler(ZS)因 Q4 营收指引远逊预期 单日跌 30%+,拖累 Palo Alto Networks(PANW)-3%、CrowdStrike(CRWD)-5%,整个网络安全 ETF(BUG)跌超 5%。但同一天英伟达(NVDA)+ 美光(MU)+ Vistra(VST)+ CoreWeave(CRWV)这些 "AI Infra 链" 反而走稳——SaaS 与 AI Infra 的估值裂缝从分析师报告变成了盘面事实。 * ZS

News

TL;DR · 一句话叙事 英伟达(NVDA)5/14 创下历史高位 $236.54,5/27 收 $213.95——6 个交易日累计回调 9.5%。但同期美光(MU)+19%、CoreWeave(CRWV)走强、Vistra(VST)继续在高位震荡。这不是 AI 叙事破裂,是资金从"AI 算力第一站"换到"AI 算力第二站"——从 GPU 设计公司,换到 HBM、ASIC 代工、电力、云租赁。

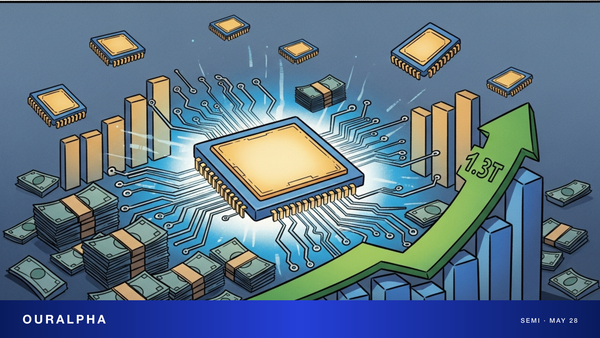

News

TL;DR · 一句话叙事 美银证券(BofA Securities)把 2026 年全球半导体市场规模预测从 $1.0T 上调到 $1.3T——距离上一份口径只过去 4 个月。2030 年看到 $2T。这条上调直接对应英伟达(NVDA)、台积电(TSM)、博通(AVGO)、美光(MU)、AMD 全 Tier A 的远期估值锚——也解释了为什么过去两周半导体股的强势完全没有"涨过头"的资金犹豫。 * 美银 2026 全球半导体规模:从 $1.0T → $1.3T(+30%,4 个月内) * 美银