AVGO · 博通

AI 时代第二曲线龙头:定制 ASIC 服务 Google / Meta / Apple,叠加 VMware 软件转型,资本市场估值锚正在重写。

AI 时代第二曲线龙头:定制 ASIC 服务 Google / Meta / Apple,叠加 VMware 软件转型,资本市场估值锚正在重写。

全球 AI 算力垄断者,数据中心 GPU 市占率长期稳在 90% 以上,节奏决定整轮 AI 资本周期。

News

TL;DR · 一句话叙事 5/26 彭博社报道 字节跳动(ByteDance)已完成一款自研 AI 芯片的设计,并与 Qualcomm(QCOM)签约由后者帮助把设计推进到量产阶段。这是过去 18 个月里 hyperscaler 自研 AI 芯片趋势的第三道明显裂缝——前两道是 Google TPU 和 Amazon Trainium——意味着英伟达(NVDA)"用户都买 GPU"的故事 客户多样化但单客户依赖正在被主动稀释。 * 消息源:彭博社 5/26;字节官方未公开确认细节 * 商业模式:字节自研设计 + Qualcomm 协助量产(不是 QCOM 卖芯片给字节) * 规模含义:字节当前是中国最大的

News

TL;DR · 一句话叙事 5/27 网络安全 SaaS 厂商 Zscaler(ZS)因 Q4 营收指引远逊预期 单日跌 30%+,拖累 Palo Alto Networks(PANW)-3%、CrowdStrike(CRWD)-5%,整个网络安全 ETF(BUG)跌超 5%。但同一天英伟达(NVDA)+ 美光(MU)+ Vistra(VST)+ CoreWeave(CRWV)这些 "AI Infra 链" 反而走稳——SaaS 与 AI Infra 的估值裂缝从分析师报告变成了盘面事实。 * ZS

News

TL;DR · 一句话叙事 英伟达(NVDA)5/14 创下历史高位 $236.54,5/27 收 $213.95——6 个交易日累计回调 9.5%。但同期美光(MU)+19%、CoreWeave(CRWV)走强、Vistra(VST)继续在高位震荡。这不是 AI 叙事破裂,是资金从"AI 算力第一站"换到"AI 算力第二站"——从 GPU 设计公司,换到 HBM、ASIC 代工、电力、云租赁。

News

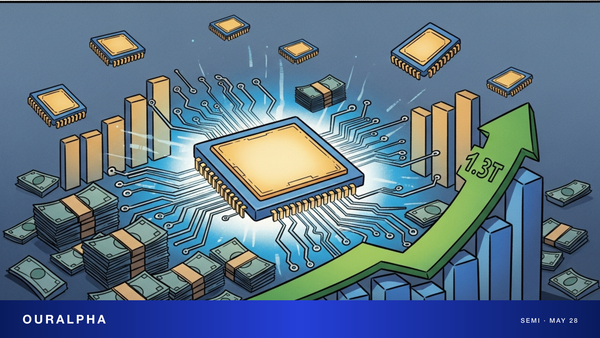

TL;DR · 一句话叙事 美银证券(BofA Securities)把 2026 年全球半导体市场规模预测从 $1.0T 上调到 $1.3T——距离上一份口径只过去 4 个月。2030 年看到 $2T。这条上调直接对应英伟达(NVDA)、台积电(TSM)、博通(AVGO)、美光(MU)、AMD 全 Tier A 的远期估值锚——也解释了为什么过去两周半导体股的强势完全没有"涨过头"的资金犹豫。 * 美银 2026 全球半导体规模:从 $1.0T → $1.3T(+30%,4 个月内) * 美银

News

TL;DR · 一句话叙事 苹果(AAPL)WWDC26 主旨演讲定于 6/8 美西时间上午 10 点。距大会还有 11 天,市场和媒体在最后一周密集铺垫——多个信源指向 Siri 这次会真正换骨,外界普遍认为后端将引入 Google Gemini 模型,配合 iOS 27 + 跨平台"27 系列"统一刷新。苹果 5/26 上线的 stealth 开发者页面被解读为"内部一直在做 Gen AI"。 * 6/8 美西 10am keynote / 6/8-6/

个股深度

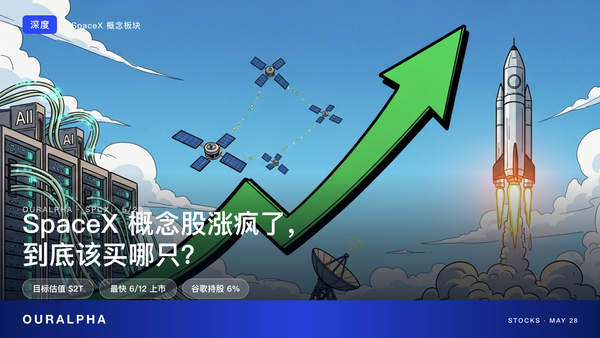

SpaceX 拟以代码 SPCX 登陆纳斯达克、目标估值 $1.75–2 万亿、最快 6/12 挂牌,点燃整个概念板块。但概念股分三层(谷歌 GOOGL 真持股 / XOVR·DXYZ·VCX 基金代理 / RKLB·ASTS 同行赛道),纯度天差地别。长期投资我们选谷歌——把按目标估值粗算约 $100B 级别的 SpaceX 持仓理论价值当免费期权;做期权我们选火箭实验室 RKLB,并给出牛市看涨价差与现金担保看跌两套策略及风险。

个股深度

TL;DR · 一句话叙事 5/28 美东盘中 Reddit(RDDT)一度上涨近 10% 触及 $158.55,午前回到 +6.81% / $154.49(截至北京时间 5/29 00:06)——这是从 5/22 被 Meta "Forum" 砸 -6% 后的第二次明显反弹,但真正在重定价的不是单日新闻。 * Q1 2026 财报:营收 $663M(+69% YoY),广告 $625M(+74%),数据授权所在的 "其他" 收入

News

TL;DR · 一句话叙事 5/25 我们写过油价跌 4% 是"为最坏情形概率下降定价";5/27 早盘多家媒体确认 德黑兰将恢复霍尔木兹海峡通航作为美伊框架协议的一部分,WTI(西德州中质原油)单日再跌 6%。同一交易日 Dow 涨 200 点创历史新高,标普 500 收 7,546(+0.36%),但 Nasdaq Composite 反而 -0.3%——这是典型的"和平交易 + 防御性资金"分化结构。 * WTI 单日 -6%,连续两个交易日累计 -10% 上下;Brent

个股深度

美光年内 +189%、市值逼近 $1T,毛利率从去年 ~40% 干到 Q3 指引 81%、2026 HBM 价格和数量协议已锁定。但 UBS 看 $1,625、Citi 给 $840——一倍价差。这一波是新周期开始,还是又被市场吃满了?OurAlpha 深度拆解 HBM/DRAM 大盘、四家卖方分歧、capex 模型与七件押注。

News

Salesforce Agentforce 上季披露 ARR 8 亿、合同 2.9 万笔。但从 ARR 到 GAAP 利润,要过三道关:合同确认时滞、模型成本压毛利、签约 ≠ 真用。真利润落地最早要到 FY28。