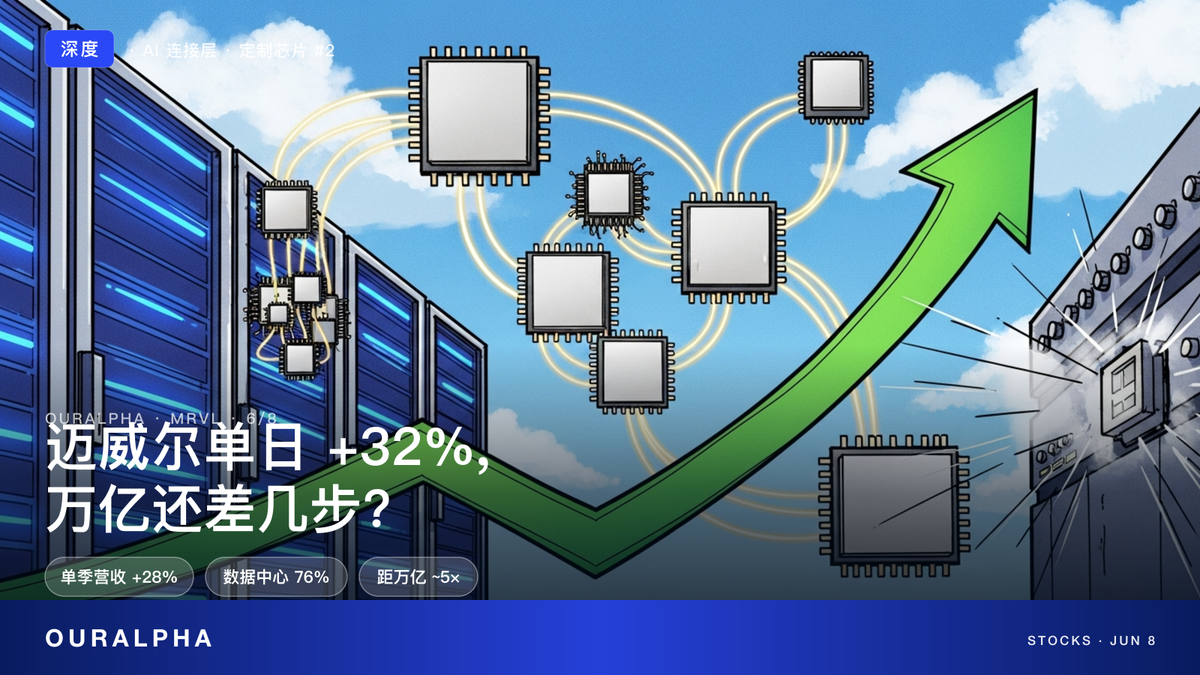

黄仁勋一句话让迈威尔涨 32%,万亿还差几步?

黄仁勋一句“下一个万亿美元公司”让迈威尔(MRVL)单日涨32%、创史上最大涨幅。但它对标的是博通而非英伟达:Q1营收+28%、数据中心占76%是真加速,万亿命门却在运营利润率——迈威尔~30%、博通~60%。收入故事是事实,万亿是期权。

TL;DR · 一句话叙事

6 月 2 日台北 Computex,黄仁勋当着迈威尔(Marvell,MRVL)CEO 的面说"下一个万亿美元公司就是它"——当天股价 +32.52%,史上最大单日涨幅。但三天后(6/5)芯片股大跌,它又回吐 8%。这一涨一跌,问的是同一个问题:基本面配得上这个估值吗?

- 基本面是真加速:最新一季(Q1 FY2027,5/27 发布)营收 $24.18 亿、同比 +28%,创纪录;数据中心收入 $18.33 亿、占比 76%;下一季指引 $27 亿(+35% YoY)、且明确"逐季加速"[SEC 8-K]

- 但它不是"下一个英伟达",对标的是博通(Broadcom,AVGO)——两家合计垄断约 95% 的"定制 AI 芯片(ASIC)代工设计"市场,博通独占约 70%,迈威尔是稳固的 #2[Tom's Hardware]

- 万亿叙事真正的命门是利润率:博通 non-GAAP 运营利润率约 60%,迈威尔目前只有 ~高 20% 到低 30%。从 $2000 亿出头涨到万亿(约 4-5 倍),要么 AI 收入翻几倍,要么利润率向博通靠拢——最好两个一起

- 黄仁勋那句话改变的是情绪,不是基本面:3 月英伟达已经 $20 亿入股 + NVLink Fusion 合作。当前卖方目标价从 Stifel 的 Street-high $321 到"若重估为博通同级"的 $650-700,分歧本身就说明:万亿是期权,不是基准情景

市场在 6 月 2 日用黄仁勋一句话,把迈威尔从"AI 网络/光互连供应商"重定价成"下一个博通"。但黄仁勋夸的是它的连接芯片(网络 + 光互连)对 AI 数据中心不可或缺——这是事实;而"万亿"需要的是另一件事:迈威尔得把运营利润率从 ~30% 拉到接近博通的 ~60%,同时在博通占 70% 的格局里守住甚至扩大 #2 份额。

所以命题不是"黄仁勋看好不看好",而是这家公司的盈利质量能不能配得上 AI 收入的体量。Q1 +28%、数据中心 76%、Q2 指引 +35% 逐季加速——这些是 A 级事实,证明收入端的故事是真的。但 GAAP 运营利润率(本季 GAAP 净利仅 $3450 万、EPS $0.04)说明:迈威尔现在是"高增长、薄利润",万亿叙事赌的是利润那一端追上来。这是当前 $321 vs $650 目标价价差真正的分歧点。

OurAlpha 评分

| 维度 | 评分 | 说明 |

|---|---|---|

| 新闻强度 | 9/10 | 黄仁勋万亿喊话 + 单日 +32.52% 史上最大涨幅 + Q1 创纪录财报 + 英伟达 $20 亿入股,密集叠加 |

| 市场情绪 | 6/10 | 卖方共识 Strong Buy(26 Buy / 4 Hold),但 6/2 暴涨后 6/5 回吐 8%,情绪被放大、波动加剧 |

| 趋势状态 | 8/10 | 数据中心收入 76% 且逐季加速;但基数随收入做大、增速会自然回落 |

| 散户风险 | 6/10 | 一句话涨 32% 的标的,反向也可能一句话跌回去;GAAP 利润极薄,估值靠"未来利润率"支撑 |

综合 7.25/10 —— 收入端的故事是真的,但"万亿"是期权不是事实,当前不是"无脑追"的位置。

几个术语先讲清楚(首次出现会再注一次):

- ASIC(Application-Specific Integrated Circuit,专用集成电路):为某个客户、某个特定任务定制的芯片。和英伟达 GPU 那种"通用加速卡"不同,ASIC 是"亚马逊只给自己用的 AI 芯片"这种。迈威尔、博通帮云厂商设计 + 代工对接这些定制芯片

- 定制 AI 芯片代工设计(custom silicon / ASIC co-design):云厂商(亚马逊、谷歌、微软、Meta)出需求,迈威尔/博通出芯片设计能力 + 对接台积电产线。这是迈威尔数据中心业务的核心

- 光互连 / 电光(optical interconnect / electro-optics):AI 数据中心里成千上万张加速卡要互相通信,靠光信号传输。迈威尔的光 DSP、800G/1.6T 光模块芯片是这块的关键供应商,2 月收购的 Celestial AI 是为了补"芯片级光互连(CPO)"

- NVLink Fusion:英伟达把自家高速互联协议 NVLink 开放给合作伙伴的计划,让第三方定制芯片能接入英伟达 AI 工厂生态。迈威尔 3 月与英伟达合作即走这条线

- non-GAAP 运营利润率:剔除股权激励、并购摊销等一次性项目后的运营利润率,是看半导体公司"赚钱效率"的常用口径。博通 ~60%、迈威尔 ~高 20% 到低 30%

- FY2027 / Q1 FY2027:迈威尔财年比自然年早约 11 个月——FY2027 大致是 2026 年 2 月到 2027 年 1 月。Q1 FY2027 是 2026 年 2-4 月,5 月 27 日发布;Q2 FY2027 截至 2026 年 8 月 1 日

一、6 月 2 日那一句话:一天 +32% 是怎么来的

事件本身很简单,但要把"情绪"和"基本面"分开看。

6 月 2 日,台北 Computex 2026 大会,英伟达 CEO 黄仁勋在台上当着迈威尔董事长兼 CEO Matt Murphy 的面说出那句话:"The next trillion-dollar company, ladies and gentlemen."(下一个万亿美元公司,各位)[CNBC]

市场的反应是教科书级的情绪定价:

| 指标 | 数值 | 备注 |

|---|---|---|

| 6/2 单日涨幅 | +32.52% | 迈威尔史上最大单日涨幅(CNBC 口径) |

| 6/2 收盘价 | 约 $291 | 盘中一度逼近 $300 |

| 市值 | 约 $1900-2500 亿 | 不同时点/口径有差异;CNBC 6/2 文中提到约 $1910 亿[CNBC] |

| 距万亿 | 约 4-5 倍 | 取决于市值口径 |

为什么黄仁勋这句话有这么大威力:

- 他不是泛泛而谈,是有合作背景的"内部背书"——3 月英伟达刚 $20 亿入股迈威尔、把它接入 NVLink Fusion 生态(详见第六节)。黄仁勋夸的是自己投资 + 合作的公司,市场理解为"英伟达用真金白银 + 公开站台双重确认"

- 他点的是"连接"这个被低估的环节——黄仁勋强调,迈威尔的网络与连接芯片对于"算力被打散到成千上万张芯片"的数据中心不可或缺。这把市场的注意力从"GPU 单卡性能"拉到"卡和卡之间怎么连"

- 它踩中了 2026 年最强的二级叙事:定制 AI 芯片(ASIC) + 光互连——这是"英伟达之外,谁还在 AI 基建里收钱"的核心答案之一

但三天后的回吐同样重要:6 月 5 日,博通财报引发芯片股大跌、纳斯达克单日跌 4%,迈威尔回吐约 8%。同一周之内,一句话能让它涨 32%、一份别人的财报能让它跌 8%——这说明当前定价里情绪权重极高。

OurAlpha 视角:6/2 的暴涨不是基本面突变(财报 5/27 就发了),是市场对"迈威尔该值多少"的一次情绪重定价。这种由单一事件触发的重定价,向上和向下都快。要判断它能不能站住,得回到基本面——也就是接下来几节。

二、Q1 FY2027 财报:收入端配得上这个故事

先看最硬的一手数据。迈威尔 5 月 27 日发布的 Q1 FY2027(截至 2026 年 5 月初)财报,是支撑整个故事的地基。

核心数据(SEC 8-K 一手口径):

| 指标 | Q1 FY2027 | 同比 | 备注 |

|---|---|---|---|

| 总营收 | $24.18 亿 | +28% | 创历史纪录 |

| 数据中心收入 | $18.33 亿 | — | 占比 76% |

| 通信及其他 | $5.85 亿 | — | 占比 24% |

| GAAP 毛利率 | 52.1% | — | — |

| Non-GAAP 毛利率 | 58.9% | — | — |

| GAAP 净利 | $3450 万 | — | GAAP EPS $0.04 |

| Non-GAAP 净利 | $7.18 亿 | — | Non-GAAP EPS $0.80 |

| 经营现金流 | $6.39 亿 | — | 创纪录 |

数据来源:Marvell Q1 FY2027 8-K / 新闻稿[SEC EDGAR]。

三个要点:

- 数据中心占 76% 且在持续做大——三年前迈威尔还是个"什么都做一点"的通信芯片公司(5G、车载、企业网络、存储)。现在数据中心一块占了 3/4 收入,公司已经实质性转型为"AI 基建芯片公司"。这是估值重定价的根本原因

- GAAP 和 non-GAAP 净利差距巨大——GAAP 净利只有 $3450 万、EPS $0.04;non-GAAP 净利 $7.18 亿、EPS $0.80。两者差 20 倍。差额主要是股权激励 + 两笔收购(Celestial AI、XConn)的摊销。这正是"万亿命门"的伏笔:迈威尔现在是高增长、但 GAAP 口径下利润极薄

- 下一季指引明确"逐季加速"——管理层指引 Q2 FY2027 营收 $27 亿(±5%)、同比 +35%,non-GAAP 毛利率约 58.25%、non-GAAP EPS $0.93,并明确表示"预计 FY2027 全年营收增长逐季加速,由数据中心业务持续强劲驱动"[SEC 8-K]。增速从 +28% 升到 +35% 是个强信号

OurAlpha 视角:收入端的故事是真的——+28% 加速到 +35%、数据中心 76%,这些是 A 级事实,不是叙事。但请记住第二点:GAAP 利润极薄。市场现在愿意为"未来利润率会上来"付钱。这个赌注成不成立,看第四、第五节。

三、迈威尔到底卖什么:连接 AI 数据中心的"管道"

要判断万亿叙事,得先搞清楚迈威尔在 AI 产业链里卡的是哪个位置。

英伟达卖的是 GPU——AI 数据中心的"大脑"。迈威尔卖的不是大脑,是让成千上万个大脑互相通信、并帮云厂商造自己专属大脑的"管道和图纸"。具体三块:

① 定制 AI 芯片(ASIC co-design)——增长最快的引擎

云厂商不想永远只买英伟达的通用 GPU(贵、还受制于人),于是自己设计专属 AI 芯片。但它们没有顶级芯片设计 + 台积电产线对接能力,于是找迈威尔/博通代为设计落地。迈威尔的关键客户:

- 亚马逊 Trainium——迈威尔数据中心 ASIC 收入里最大的单一贡献者,可见度延伸到 2026 年的 Trainium3 及之后[HeyGoTrade]

- 微软 Maia——迈威尔为微软的 Maia AI 加速器提供硅 IP 与后端设计服务

- 谷歌——据报道在与迈威尔洽谈,让其参与新的 AI 推理芯片,与博通的 TPU 项目并行[TNW]

② 光互连 / 电光(optical interconnect)——黄仁勋点名的环节

AI 集群里卡和卡、机柜和机柜之间靠光信号高速通信。迈威尔的光 DSP、800G/1.6T 光模块芯片是这块龙头之一。2 月 2 日完成收购 Celestial AI(芯片级光互连 CPO 技术),就是为了把"光"从机柜外做进芯片旁边——这是下一代 AI 数据中心的关键瓶颈。

③ 网络与交换(Ethernet / 交换芯片)

数据中心内部的以太网交换、网络接口芯片。2 月 10 日收购 XConn(CXL 互联技术)补的是"内存与算力解耦"这条线。

OurAlpha 视角:迈威尔的定位是"AI 数据中心的连接层 + 定制大脑代工"。这个位置的好处是——只要 AI 资本开支在涨,不管最后是英伟达赢还是云厂商自研赢,连接和代工的钱它都收得到(它甚至同时给"自研派"亚马逊和"英伟达生态"两边供货)。坏处是:这个位置的定价权弱于英伟达,这就是利润率上不去的结构性原因。

四、博通的影子:#2 的天花板,也是 #2 的机会

迈威尔最该对标的不是英伟达,是博通。这一节是整篇最关键的竞争格局。

定制 AI 芯片市场的格局(第三方调研口径):

| 厂商 | 定制 AI 加速器市场份额 | 主要客户 |

|---|---|---|

| 博通(AVGO) | 约 70% | 谷歌 TPU、Meta MTIA |

| 迈威尔(MRVL) | 稳固 #2 | 亚马逊 Trainium、微软 Maia |

| 两家合计 | 约 95% 的 ASIC 代工设计市场 | — |

数据来源:Tom's Hardware 2026 年 5 月定制 ASIC 格局综述[Tom's Hardware],份额为产业链调研估算,非公司官方披露。

体量对比(这是泼冷水的部分):

- 迈威尔预计 2026 年 AI ASIC 收入最高约 $110 亿

- 博通仅 AI 一项的订单积压(backlog)就达 $730 亿,并瞄准 2027 年 AI 芯片年收入 $1000 亿[Tom's Hardware]

换句话说:博通的 AI 体量大概是迈威尔的近 10 倍。所以"下一个博通"这个叙事,本身就隐含"迈威尔还要再涨好几倍才追得上博通现在的位置"。

那 #2 的机会在哪:

- 盘子在变大,#2 也吃饱——定制 AI 芯片整体市场在 2026-2028 高速扩张,即便份额结构不变,迈威尔的绝对收入也能持续翻倍

- 多供给是云厂商的刚需——亚马逊、谷歌都不希望只依赖博通一家,给迈威尔留出确定性订单

- 利润率有"向上重估"空间(见第五节)——正因为迈威尔利润率还低,所以"如果追上博通"的想象空间反而更大,这是 bull case 的核心

OurAlpha 视角:把迈威尔理解成"定制 AI 芯片的老二 + 光互连的龙头之一",比"下一个万亿"更接近现实。老二在一个高速扩张、双寡头垄断 95% 的市场里,是个好位置——但"老二"和"万亿俱乐部"之间,隔着一整个博通。

五、利润率:万亿叙事真正的命门

第二节留了个伏笔:迈威尔 GAAP 净利极薄。这一节把它讲透——因为这才是 $321 和 $650 目标价价差的根。

两家公司的盈利质量对比:

| 指标 | 迈威尔(MRVL) | 博通(AVGO) |

|---|---|---|

| Non-GAAP 毛利率 | ~58.9%(Q1 FY2027) | 更高 |

| Non-GAAP 运营利润率 | ~高 20% 到低 30% | ~60% |

| GAAP 净利率 | 极薄(本季 GAAP EPS $0.04) | 显著更高 |

数据来源:迈威尔毛利率来自 SEC 8-K;运营利润率对比来自 HeyGoTrade 行业分析[HeyGoTrade],为分析口径估算。

为什么差这么多:

- 博通有定价权 + 规模效应——它的 AI 业务体量近 10 倍于迈威尔,固定研发成本被摊薄得更彻底;同时博通的软件业务(VMware)提供高利润压舱石

- 迈威尔还在"重投入换增长"阶段——大量研发投入、两笔收购的整合成本、为了抢份额在定价上更进取

- ASIC 代工设计本身利润率弱于"卖现成 GPU"——这是商业模式决定的:你帮客户造它自己的芯片,议价权天然弱于英伟达卖通用卡

这对万亿叙事意味着什么:

万亿市值 ≈ 当前 4-5 倍。实现路径只有两条,且最好同时发生:

- 路径 A(收入翻几倍):AI ASIC 从 $110 亿往 $300-400 亿冲——需要从博通手里抢份额,或整个市场再扩 3-4 倍

- 路径 B(利润率追上博通):运营利润率从 ~30% 向 ~60% 靠拢——这会让同样的收入产生约一倍的利润,估值倍数随之抬升

bull case($650-700)赌的是 A+B 同时发生:收入快速放大 + 利润率重估到博通同级。bear/基准 case($321 一带)赌的是 A 部分实现、B 缓慢:收入继续翻倍,但利润率受制于"老二"地位和竞争,迟迟到不了博通水平。

OurAlpha 视角:迈威尔的收入故事(路径 A)可信度高——数据中心 76% + 逐季加速已经证明。但利润故事(路径 B)是赌注,不是事实。历史上"老二"要把利润率做到"老大"水平,往往需要市场格局发生有利变化(老大失误、或自己拿下杀手级客户)。在那之前,把利润率重估当作"必然"是危险的。这是我们给 7.25 分而不是更高的核心原因。

六、英伟达 $20 亿入股:是盟友,还是依赖

黄仁勋的喊话不是孤立事件,背后是一条更深的绑定。要判断这条绑定是利好还是风险,得看清结构。

绑定的三件事:

- 2026 年 3 月:英伟达 $20 亿入股迈威尔,并通过 NVLink Fusion 把迈威尔接入英伟达 AI 工厂与 AI-RAN 生态[CNBC]

- 6 月 2 日:黄仁勋公开"万亿"背书——等于英伟达用资本 + 信誉双重站台

- 业务层面:迈威尔的光互连、网络芯片本就是英伟达 AI 集群的配套环节

利好的一面:

- 英伟达是 AI 算力的绝对中心,被它选为"亲密合作伙伴 + 投资标的",等于拿到生态门票

- NVLink Fusion 让迈威尔的定制芯片能接入英伟达体系,扩大潜在市场

风险的一面(市场容易忽略):

- 绑定英伟达 = 部分让渡独立性——迈威尔同时服务"自研派"云厂商(亚马逊、谷歌想绕开英伟达)和"英伟达生态",这两边长期存在张力。深度绑英伟达,可能影响它在"反英伟达"阵营里的中立形象

- 背书的反身性——一句话能让它涨 32%,也意味着英伟达态度的任何变化(哪怕只是没续话题)都会被放大成利空

- $20 亿入股相对迈威尔体量不算控股级,更多是战略信号,不改变迈威尔的经营独立性——这点要避免过度解读为"英伟达接管"

OurAlpha 视角:英伟达的绑定当前是净利好——给了订单确定性和估值催化。但要清醒:这是一段"被点名就能涨、被冷落就会跌"的关系。把英伟达的站台当作迈威尔基本面的一部分是错的;它是情绪催化剂,真正的地基还是亚马逊/微软/谷歌的 ASIC 订单和利润率。

七、华尔街目标价:$321 的 Street-high 与 $650 的"重估梦"

Computex 之后卖方密集上调,但价差很大——价差本身就是信息。

Computex 后部分卖方动作:

| 卖方 | 新目标价 | 原目标价 | 逻辑 |

|---|---|---|---|

| Stifel(Tore Svanberg) | $321(Street-high) | $230 | 市场更接受 MRVL 在数据中心/AI 超级周期里的定位[TipRanks] |

| 某券商(近期目标) | $400 | — | 约较 6/2 收盘 +30%[MarketWise] |

| 某券商(远期) | $650-700 | — | 若迈威尔被重估为与博通同级的行业领袖(约 +130%) |

| 另一券商 | $375 | — | 上调增长预期 + 扩大 EV/EBITDA 倍数 |

⚠️ 以上目标价为 D 级(卖方报告口径),不同来源/时点会变动;聚合平台的"平均目标价"在 6/2 之后会被快速上修,引用任何平均值需标注查询日期。

消费这些数字时要注意两点:

- 共识是 Strong Buy(26 Buy / 4 Hold)——卖方整体看多,但"看多"和"看到万亿"是两回事。多数目标价落在 $300-400,而非万亿对应的价位

- $650-700 明确是"条件句"——它的前提是"若被重估为博通同级行业领袖"。这正好印证第五节:万亿叙事 = 利润率/地位重估的期权,不是基准

OurAlpha 视角:目标价的分布本身告诉你答案——主流落在 $300-400(收入故事的合理定价),$650+ 是"如果它变成博通"的梦。散户该看的不是最高那个数字,而是这个分布的形状:多数人认账收入故事,少数人押重估期权。

八、从 $2000 亿到万亿:到底要发生什么

把万亿叙事拆成可验证的条件,比记住"黄仁勋看好"有用得多。买迈威尔等于同时押注:

- AI 资本开支 2026-2028 持续高增——这是底盘;任何一次 hyperscaler capex 减速信号,迈威尔作为弹性标的最先受伤

- 定制 AI 芯片(ASIC)市场继续高速扩张——盘子大,#2 才吃得饱

- 迈威尔守住甚至扩大 #2 份额——亚马逊 Trainium、微软 Maia 订单不流失,最好再拿下谷歌推理芯片

- 运营利润率从 ~30% 向博通 ~60% 靠拢——这是万亿叙事最难的一环,也是最关键的一环

- 光互连(Celestial AI/CPO)成为第二增长曲线——把"连接层"的价值兑现成收入

- 英伟达关系维持净利好——不因"自研派"客户而产生站队冲突

- 估值倍数维持高位——AI 叙事不退潮,市场愿意继续给高倍数

七件事不需要全对,但第 4 条(利润率)是万亿叙事的开关。前三条(收入)大概率会兑现,那对应的是 $300-400 的合理区间;只有第 4 条也兑现,$650-700 乃至万亿那条线才打开。

九、反向 setup:哪些剧本会让故事破裂

任何故事都要写明反面。迈威尔当前估值会回吐的几个剧本:

- 某季数据中心增速明显放缓——比如指引从"逐季加速"转向"环比走平",市场会立刻质疑 AI ASIC 的天花板,短期回撤 15-25%

- 博通进一步挤压 #2——若亚马逊/微软把更多份额转给博通,或博通拿下迈威尔现有客户,"双寡头稳定"叙事松动

- 利润率迟迟不改善——若未来几季 non-GAAP 运营利润率仍卡在 30% 一带,"重估为博通同级"的期权价值会被市场重新定价为零,$650 那条线消失

- hyperscaler capex 见顶信号——这是整个 AI 基建链的系统性风险,迈威尔因弹性大而首当其冲

- 英伟达关系生变——哪怕只是黄仁勋不再公开提及,或迈威尔因服务"反英伟达"客户而被微妙冷落,情绪溢价会回吐

- 解禁 / 估值消化——一句话涨 32% 之后,任何获利了结或大盘风险偏好下降,都会让高估值标的先跌

- 两笔收购(Celestial AI/XConn)整合不及预期——拖累利润率改善的节奏

OurAlpha 视角:迈威尔不是"泡沫"——它有真实、加速的 AI 收入。但它当前的定价把"变成第二个博通"这件还没发生的事,提前付了一部分钱。这意味着波动会很大:好消息(拿下谷歌、利润率跳升)能再推一截,坏消息(增速放缓、利润率卡住)也能快速打回。

十、回到原点:买迈威尔等于在押什么

当前价位(6/2 收 $291、6/5 回吐 8%)、市值 $2000 亿出头,买迈威尔实际上是在押:

- 确定性较高的部分:AI 数据中心连接层 + 定制芯片 #2 的收入会继续翻倍——这对应 $300-400 的合理估值

- 赌注部分:利润率追上博通、份额逼近行业领袖——这对应 $650-700 乃至更高的"万亿期权"

一句话总结:迈威尔的收入故事是事实,万亿故事是期权。黄仁勋那句话点燃的是后者的情绪,但兑现后者要靠利润率——而利润率是这家公司目前最薄的一环。在"老二的利润率能不能做到老大的水平"这个问题有答案之前,迈威尔会是一只基本面扎实、但波动剧烈、靠未来想象支撑高估值的标的。追高需要承受它"一句话涨、一句话跌"的脾气。

关于数据口径的说明

本文按 OurAlpha "四级数据可信度" 划分:

- A 级(官方披露):Marvell Q1 FY2027 新闻稿 / SEC 8-K——本文营收 $24.18 亿、数据中心 $18.33 亿(76%)、毛利率(GAAP 52.1%/non-GAAP 58.9%)、EPS、经营现金流、Q2 指引($27 亿/+35%/逐季加速)均来自此层

- B 级(管理层口径转述):Matt Murphy 财报电话会原话——"FY2027 逐季加速由数据中心驱动"属此层

- C 级(主流财经 + 行业 tracker):CNBC(黄仁勋喊话 / +32.52% / $20 亿入股 / 市值口径)、Tom's Hardware(70%/95% 份额、$110 亿 vs $730 亿 backlog)、TNW(谷歌洽谈)——用于呈现事件和行业格局

- D 级(卖方报告口径 / 分析估算):Stifel $321、$400/$650-700/$375 目标价,博通 vs 迈威尔运营利润率估算——本文中所有"卖方目标价""利润率约…"均属此层,不承载核心结论

核心结论(收入加速、数据中心占比、Q2 指引)由 A/B 类数据支撑;竞争份额、目标价、利润率对比为 C/D 类,用于呈现"万亿叙事的难点",请读者明确区分"事实数字"与"分析师假设"。

Sources

- Marvell Technology Reports First Quarter of Fiscal Year 2027 Financial Results — SEC EDGAR 8-K

- Nvidia's Jensen Huang says Marvell could be the next trillion-dollar company; stock jumps — CNBC

- The custom AI ASIC state of play (May 2026) — Broadcom deals, Google TPUs, Meta MTIA — Tom's Hardware

- Broadcom vs Marvell: Custom AI Silicon Battle 2026 — HeyGoTrade

- Marvell (MRVL): The Custom AI Silicon Story Beyond NVDA and AVGO — HeyGoTrade

- Google in talks with Marvell to build new AI inference chips alongside Broadcom TPU programme — TNW

- Top Stifel Analyst Lifts Marvell Price Target to Street-High of $321 after Computex — TipRanks

- My Marvell Stock Price Target After Jensen Huang's Trillion-Dollar Call — MarketWise

本文内容仅作信息分享,不构成任何投资建议、交易建议或收益承诺。