五大云厂2026年AI支出料达5200亿美元,融资方式引市场关注

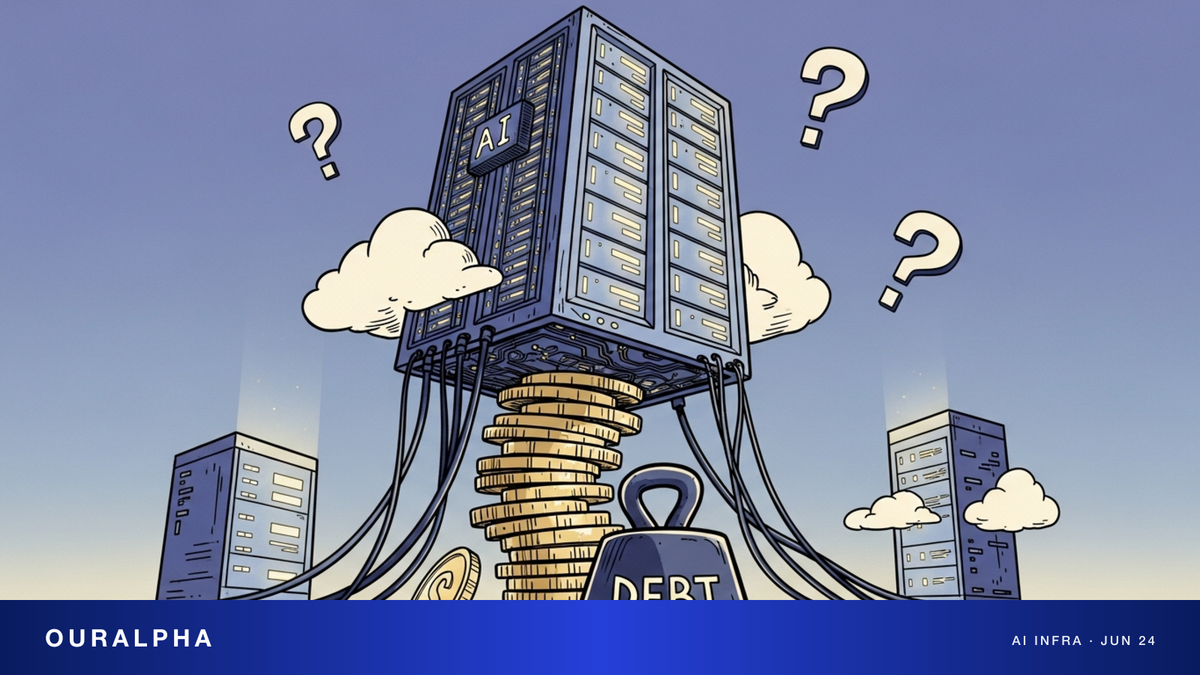

据AOL等报道,五大云厂2026年AI资本开支预计约5200亿美元、同比增约30%。债务融资支撑的巨额AI支出回报可见性引发质疑,被视为6月23日科技股集体回落的核心担忧。

6月23日美股科技股下挫,市场关注的焦点从单一财报转向一个结构性问题:超大规模云服务商(hyperscalers)正以创纪录的规模投入人工智能基础设施,而这笔钱越来越多地依靠发债来支撑,回报却尚不清晰。

- 据报道,五大云厂2026年AI资本开支(capex)合计预计约5200亿美元,同比增长约30%。

- 当日费城半导体指数下跌7.9%,纳斯达克综合指数跌2.21%,标普500指数跌1.44%。

- 英伟达(Nvidia,NVDA)跌4.1%,美光科技(Micron,MU)等存储芯片股跌幅约13%。

- 路透引述基金经理观点,称近期AI相关消息让市场对支出和产能扩张产生疑问。

- 甲骨文(Oracle,ORCL)在本财年通过债券市场融资数百亿美元,成为债务驱动模式的典型样本。

- 本文聚焦"市场为何突然担心AI支出"这一主题,不构成投资建议。

6月23日(周二),美股科技板块出现一轮抛售,半导体股领跌。与以往由单一公司财报引发的波动不同,这一次市场讨论集中在一个更宏观的问题上:以亚马逊(Amazon,AMZN)、谷歌母公司Alphabet(GOOGL)、Meta(META)、微软(Microsoft,MSFT)和甲骨文(Oracle,ORCL)为代表的超大规模云服务商,正把巨额资金投入AI基础设施,而这部分支出越来越依赖发债融资,市场开始质疑这些投入的回报何时、以何种形式兑现。1

五大云厂AI支出规模有多大

围绕这轮担忧的核心,是云厂AI资本开支(capex,资本开支)的绝对规模。

- 据美国媒体报道,五大云厂——Alphabet、亚马逊、Meta、微软和甲骨文——2026年合计的AI资本开支预计约为5200亿美元,较上一年增长约30%。2

- 多家研究机构对"总资本开支"口径的估算更高。市场普遍引用的数字是,五大云厂2026年全部资本开支(含非AI部分)约在6000亿至6900亿美元区间,同比增幅约36%。3

- 从单家公司看,公开汇总显示2026年亚马逊计划投入规模居前,Alphabet、微软、Meta紧随其后,甲骨文虽绝对额相对小,但其资本开支占自身收入的比例在五家中最高。

需要说明的是,5200亿美元与6000亿美元以上这两个数字并不矛盾:前者通常指其中投向AI基础设施(GPU、高带宽存储HBM、网络设备、数据中心和电力等)的部分,后者是把所有资本开支加在一起。不同口径取决于统计来源,市场在引用时往往未做严格区分。读者在比较不同报道的"AI支出"数字时,需先确认对方采用的是哪一种口径,否则容易把两个本就不同的数字误当作彼此矛盾的证据。这也是这一主题在传播中容易产生误读的地方。

为什么"靠借钱"这件事引发担忧

资本开支本身并非新话题,市场情绪转向的关键在于资金来源的变化。

- 当资本开支规模超过公司自身的经营现金流时,企业需要转向债券市场融资。路透在报道当日行情时指出,对云厂"债务驱动的AI支出"的担忧,是促成这轮抛售的因素之一。

- 甲骨文是这一模式中被讨论最多的样本。据第三方汇总,甲骨文在2026财年通过债券市场和股权融资合计筹资数百亿美元,其中包括一笔创公司纪录的250亿美元债券发行;同期资本开支约556亿美元,远高于其经营现金流可覆盖的水平。4

- 不只是云厂在发债。路透注意到,本月刚完成首次债券发行的SpaceX(Space Exploration Technologies),也加入了通过债市融资的大型科技公司行列,进一步凸显AI与航天等重资产领域对外部资金的依赖。

这一逻辑链条引出的核心问题是:数据中心和芯片的投入需要提前数年发生,而对应的客户收入(包括来自AI模型公司的付费)兑现节奏存在不确定性。在投入领先于回报的阶段,债务会推高企业短期杠杆,对利率变化也更敏感——如果未来融资成本上升,或AI需求增速不及当前预期,提前借入的资金就可能成为压在利润表上的负担。5

与过去几年云厂主要依靠自身经营现金流扩张不同,当资本开支的增速持续快于收入增速时,"自有资金够不够用"就成了一个绕不开的问题。市场关注的并非云厂"是否在投资AI",而是"用什么钱、以多快的节奏、在多大杠杆下投资AI"。正是资金来源从内生现金流向外部债务的这一结构性变化,让原本属于长期叙事的AI支出,变成了短期内可能影响估值的敏感变量。

市场质疑AI回报的具体声音

当日的发声中,有基金经理直接表达了对支出可持续性的疑问。

- 投资机构Globalt高级投资组合经理托马斯·马丁(Thomas Martin)对路透表示:"近期关于AI的一些消息,让人对所有这些支出、资本开支以及半导体产能的扩张提出了疑问。"6

- 信用研究机构也在跟踪这一趋势。据公开报告,云厂的资本开支占收入比例已升至历史高位,部分公司这一比率显著偏高,反映出AI投入对资产负债表的占用程度加深。这类分析多见于卖方信用研究,属于市场估算而非经审计的官方披露。

需要客观指出的是,市场上并不只有质疑一种声音。看多一方的常见论据是:AI需求仍在快速扩张,提前建设产能是抢占长期份额的必要投入;高盛等机构也估算,2026年AI相关投资规模可能超过5000亿美元,反映出行业对需求前景的预期。换言之,"投入是否过度"目前仍是一个有分歧、未有定论的判断,而非已被证实的结论。7

担忧如何反映在当日股价上

这场关于AI支出的讨论,集中体现在6月23日半导体和存储芯片股的跌幅上。

- 主要指数方面:标普500指数下跌1.44%,纳斯达克综合指数下跌2.21%,道琼斯工业平均指数微跌约0.09%。

- 芯片板块跌幅更深:费城半导体指数下跌7.9%;英伟达(Nvidia,NVDA)跌4.1%,Alphabet跌约1%,英特尔(Intel,INTC)、迈威尔科技(Marvell,MRVL)和超威半导体(AMD,AMD)跌幅在5.8%至9.4%之间。

- 存储芯片承压最明显:美光科技(Micron,MU)与闪迪(SanDisk,SNDK)当日跌幅均约13%。8

从结构上看,跌幅最大的几类资产高度集中在AI产业链上游:制造芯片的英伟达、AMD,提供网络与存储的迈威尔、美光,都是云厂资本开支直接流向的环节。换句话说,市场对"云厂会不会减少或放缓投入"的担忧,最先反映在这些"卖铲人"身上——它们的收入预期与云厂的支出节奏直接挂钩。相比之下,云厂本身的股价当日跌幅相对温和,Alphabet仅跌约1%。

值得注意的是,上述跌幅由当日多重因素叠加,AI支出担忧是被多家媒体并列提及的主因之一,但报道同时提到利率走向等宏观因素也在影响市场。把单日股价波动完全归因于某一条逻辑,本身需要谨慎。后续值得跟踪的,是各家云厂下一份财报对资本开支指引的措辞,以及债券市场对科技公司新发债务的定价反应。本文仅梳理公开报道中的事实与各方观点,不预测后续走势,也不构成投资建议。

Sources

- Reuters / Yahoo Finance — Wall Street ends lower on semiconductor selloff as AI spending concerns mount

- AOL — Google, Meta, Amazon and others: hyperscaler AI capex outlook

- Honolulu Star-Advertiser — Wall Street falls as chip stocks slide on AI spending concerns

- Global Data Center Hub — Oracle Q4 FY2026: capex and debt financing

- Goldman Sachs — Why AI companies may invest more than $500 billion in 2026

本文内容仅作信息分享,不构成任何投资建议、交易建议或收益承诺。