博通盘中破 419 美元创新高:为什么是它接英伟达的棒?

博通 5/25 盘中创新高 419.91 美元,市值突破 1.9 万亿美元。台积电 Q2 指引上修加上客户名单覆盖 Mag 7——AI 硬件链「隐形英伟达」估值重估逻辑被再次验证。

TL;DR · 一句话叙事

2026 年 5 月 25 日盘中,博通(AVGO)创下历史新高 419.91 美元、盘中低位 410.21 美元,市值首次突破 1.9 万亿美元。这一波新高的直接催化剂是台积电(TSM)5 月 23 日财报上修——博通这条"隐形英伟达"逻辑被再次验证。

- 博通盘中高位 419.91 美元、低位 410.21 美元(2026-05-25 数据)

- 市值 1.9 万亿美元,已经接近台积电 2.0 万亿美元水平

- 主要逻辑:Google TPU + Meta MTIA + Apple 自研 ASIC 全部由博通设计

- 台积电 Q2 营收指引 390-402 亿美元,意味着博通的代工订单同步上修

2026 年 5 月 25 日盘中,博通(AVGO)创下历史新高 419.91 美元、盘中低位 410.21 美元,市值首次突破 1.9 万亿美元——已经接近台积电 2.0 万亿美元的水平,是英伟达(5.2 万亿美元)之外美股市值最大的半导体公司。

这一波新高的直接催化剂是台积电(TSM)5 月 23 日财报上修——博通这条"隐形英伟达"逻辑被市场再次验证。本文拆三件事:419 这个价位是怎么来的、"隐形英伟达"这个名字背后的真实业务、跟英伟达比现在到底该选谁。

5/25 盘中那一下 419 是怎么来的

博通这一波从 5 月初的 380 美元附近一路爬到 5/25 盘中的 419.91,两周不到 10% 的涨幅,背后有几个具体催化剂叠加在一起。

第一是台积电 4 月 17 日的财报——净利润同比 +58%、AI 芯片需求"非常强劲"。CEO 魏哲家直接说"AI 需求强到我们需要加快建产能"。这种口径对博通有直接传导意义——因为博通几乎所有最先进制程的芯片(包括给 Google 的 TPU、给 Meta 的 MTIA、给 Apple 的网络芯片)都是台积电代工。

第二是台积电 5 月 23 日的 Q2 指引上修——Q2 营收指引到 390-402 亿美元,比 Q1 的 357 亿美元再往上一档。这条新增产能里,市场普遍认为有相当一部分是为博通的客户准备的(特别是 Google 下一代 TPU)。

第三是 ASML 同期上调 2026 全年指引——意味着设备端的下一波订单已经下出去了,2027 年的产能扩张已经被锁定。博通是这条扩张链的直接受益者。

第四是 Apple 自研 AI 芯片传闻继续发酵——多家媒体报道 Apple 内部代号"Baltra"的服务器级 AI 芯片正在交付样片,由博通和台积电共同负责设计/代工。这意味着博通的"AI ASIC"客户名单上又多了一个 Mag 7。

这四件事叠在一起,把博通推到了 419 这一档。估值上博通现在的市盈率(30 倍 forward PE)已经比英伟达还便宜——而它的客户名单里几乎集齐了所有 Mag 7。

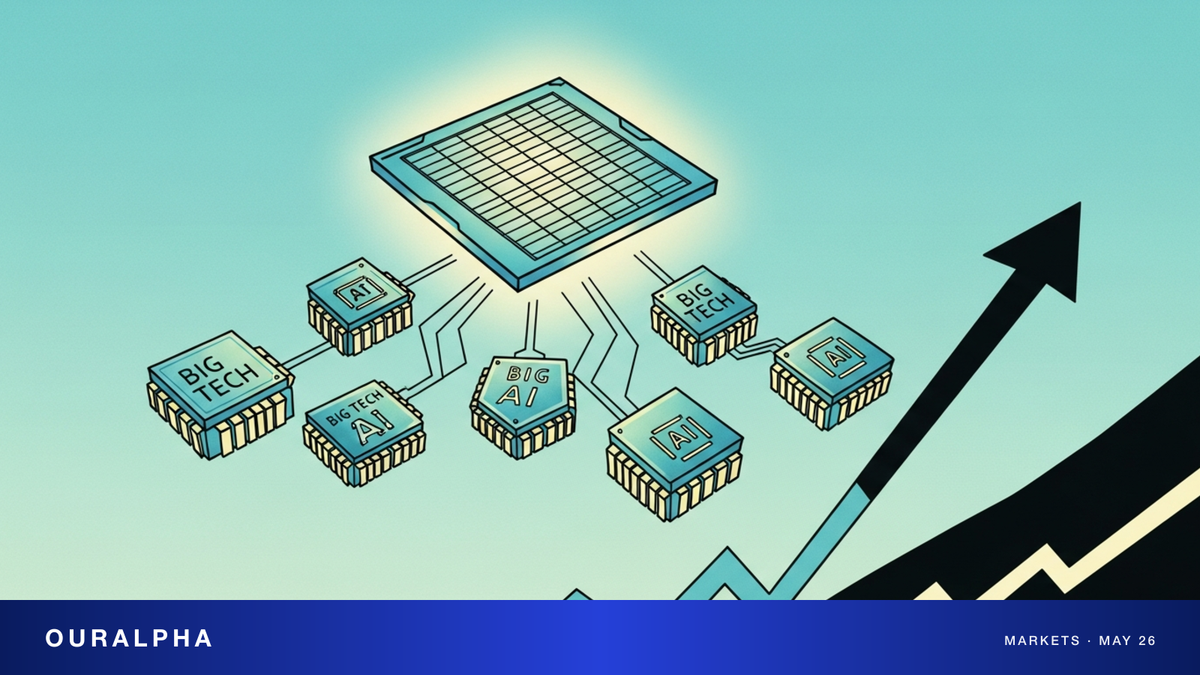

「隐形英伟达」这个名字怎么来的

"隐形英伟达"(Hidden NVDA / Stealth NVDA)这个外号最早出现在 2024 年中期。当时几家卖方研究报告开始系统拆解一件事:Mag 7 自研 AI 芯片这件事,谁是真正的设计供应商?

拆出来的答案让市场吃了一惊——几乎全是博通。

- Google TPU v5e / v5p / 下一代 v6——博通是主设计合作方,承担 ASIC 后端实现和封装

- Meta MTIA v1 / v2——同上

- Apple 数据中心 AI 芯片(代号 Baltra)——传闻同上

- 微软 Maia / Azure Cobalt——博通参与了网络芯片部分

- OpenAI 自研芯片传闻——博通和台积电共同被传是合作方

换句话说,Mag 7 想"摆脱英伟达依赖"的所有自研芯片项目,最终都得绕道经过博通。这就是"隐形英伟达"这个外号的来源——市场表面上在炒"自研芯片替代英伟达",但财富其实流到了博通手里。

加上博通自家的网络芯片业务——以太网交换机、AI 网卡、光器件——也是 AI 数据中心建设里不可或缺的一环。市场份额方面,博通在 AI 数据中心网络芯片里占比超过 60%,几乎没有真正的对手(Marvell 是第二,市场份额不到 15%)。

业务结构上看,博通的 AI 相关收入在 2024-2025 财年快速从总收入的 15% 上升到 30%+,且管理层在 Q1 FY26 财报里给出口径:AI 相关收入到 FY27 可能达到 600-900 亿美元年化。这个口径让市场在过去 6 个月里持续给博通估值溢价——419 这一档就是这个溢价的延续。

台积电 Q2 上修,对博通意味着什么

台积电 5 月 23 日的 Q2 营收指引到 390-402 亿美元,比 Q1 的 357 亿美元高一档——意味着代工产能的二季度满载且加价。博通作为台积电最重要的 AI ASIC 客户之一,这条产能上修直接对应到博通的订单簿扩张。

更细的传导:

一、博通 AI ASIC 单价跟着代工成本上行。台积电 N3 / N3P / N2 制程提价,博通对应往下游客户(Google / Meta / Apple)的报价也跟着上行。毛利率维持得住——因为博通是唯一能完整交付 ASIC 设计 + 封装 + 网络芯片整套方案的公司。

二、博通的客户黏性进一步加深。Google 下一代 TPU v6 已经锁定在博通设计 + 台积电代工的链路上——这种锁定关系一旦确认,未来 3-5 年 Google 的 AI Capex(已经上修到 2026 年 1,800-1,900 亿美元)会有相当大一部分通过博通流转。

三、Apple Baltra 芯片如果 2027 年顺利量产——博通会进入苹果自研 AI 芯片的供应链。Apple 的 AI Capex 虽然不像 Google / Meta 那么大,但 Apple 是有能力为单一芯片项目长期付高溢价的客户。

台积电这次 Q2 上修,本质是把博通的"客户名单价值"再做了一次定价。市场用 1.9 万亿美元市值给出的答案,对应的就是这条信号。

跟英伟达比,现在该选谁?

这是组合里最直接的取舍题。两家市值差距还很大(英伟达 5.2 万亿 vs 博通 1.9 万亿),但增长动能正在收敛。

英伟达——更纯的 AI 主线、单股盈利能力最强、但市场对它的预期已经被打满。本季财报营收同比 +85%、超预期幅度大、股价反而跌 1.86%——这种反应本身就是"预期太满"的最直接证据。

博通——客户名单覆盖整个 Mag 7、估值(30 倍 forward PE)比英伟达便宜、AI 业务占比正在快速上升、市场对它的预期还在不断调高的过程里。下半年的潜在催化剂:Apple Baltra 量产时间表、Google TPU v6 出货节奏、Meta MTIA v2 部署规模。

如果一定要在两家里选一只——博通在当下这个时点上赔率更好。原因是它在 AI 产业链里的位置更上游、客户更分散(不像英伟达那样有"前 5 大客户占 50%+"的集中度问题)、估值还有空间。

但还有一种更稳的处理方式——两家都拿、按 1:1 拆——这样可以同时表达"AI 主线继续走"这个核心判断、又不必赌"谁会赢"。组合里以英伟达打底、加一份博通做扩展,是当下最容易守住的位置。

最后留一句:419 这一档对博通不是终点。如果台积电 Q3 继续上修、Google TPU v6 在 7 月之前出货顺利——博通到 2026 年底冲到 500 美元、市值过 2.3 万亿是可以推得出来的。这条线接下来 60 天就会看清楚。

Sources

本文内容仅作信息分享,不构成任何投资建议、交易建议或收益承诺。