News

芯片股周一集体反弹,扳回上周五部分跌幅;CPI 周三揭晓

在上周五创年内最差单日表现后,美股6月8日反弹,半导体板块领涨,纳斯达克与罗素2000收复部分失地:迈威尔科技(MRVL)涨近9%、美光(MU)约7%、英伟达(NVDA)盘前约2.3%,康宁(GLW)约9%。市场下一个焦点是6月10日公布的5月CPI,4月CPI同比为+3.8%。

OurAlpha 每日宏观速览:美联储、地缘、经济数据

News

在上周五创年内最差单日表现后,美股6月8日反弹,半导体板块领涨,纳斯达克与罗素2000收复部分失地:迈威尔科技(MRVL)涨近9%、美光(MU)约7%、英伟达(NVDA)盘前约2.3%,康宁(GLW)约9%。市场下一个焦点是6月10日公布的5月CPI,4月CPI同比为+3.8%。

大宗商品研究

黄金从1月高点约$5,590跌到$4,288、四个月回落23%,刷新2026年最低。导火索是强非农引发的加息预期反转;但央行Q1又净买244吨、金条金币需求历史次高。高盛看$5,400、摩根看$6,300——都比现价高一大截。短期承压、中期结构未破。

News

本周美股看点:苹果 WWDC、5 月 CPI 与 PPI、甲骨文与 Adobe 财报、欧央行决议,以及计划成为史上最大 IPO 的 SpaceX 上市。

News

美国 5 月非农新增 17.2 万、约为预期两倍,失业率维持 4.3%。数据公布后美债收益率上行、美股下跌。

News

TL;DR · 一句话叙事 6 月 2 日美股三大指数齐创历史新高,标普 500(S&P 500)首次站上 7,600,AI 半导体把美伊不确定性整段扛了过去。 * 标普 500 收 7,609.78(+0.1%)首次站上 7,600,纳指(Nasdaq Composite)收 27,093、道指(Dow Jones Industrial Average)收 51,307.79 均创新高 * HPE 单日 +19.5%、Marvell(

News

TL;DR · 一句话叙事 5/27 网络安全 SaaS 厂商 Zscaler(ZS)因 Q4 营收指引远逊预期 单日跌 30%+,拖累 Palo Alto Networks(PANW)-3%、CrowdStrike(CRWD)-5%,整个网络安全 ETF(BUG)跌超 5%。但同一天英伟达(NVDA)+ 美光(MU)+ Vistra(VST)+ CoreWeave(CRWV)这些 "AI Infra 链" 反而走稳——SaaS 与 AI Infra 的估值裂缝从分析师报告变成了盘面事实。 * ZS

News

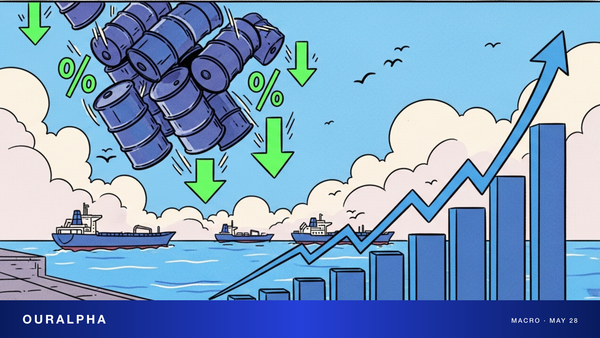

TL;DR · 一句话叙事 5/25 我们写过油价跌 4% 是"为最坏情形概率下降定价";5/27 早盘多家媒体确认 德黑兰将恢复霍尔木兹海峡通航作为美伊框架协议的一部分,WTI(西德州中质原油)单日再跌 6%。同一交易日 Dow 涨 200 点创历史新高,标普 500 收 7,546(+0.36%),但 Nasdaq Composite 反而 -0.3%——这是典型的"和平交易 + 防御性资金"分化结构。 * WTI 单日 -6%,连续两个交易日累计 -10% 上下;Brent

News

密歇根大学 5 月消费者情绪终值 44.8 创历史新低,通胀预期升至 4.8%。今夜 10 点 CB 消费者信心指数公布——这两份数据共同决定美联储 6 月降息会不会推迟。

News

SPY 收 $745.64、QQQ 收 $717.54,二者都在高位区间小幅上涨。指数层面已经"看穿"NVDA 个股下跌——AI 主线没碎,但本周 PCE 与油价共同决定它能不能稳住。

News

5/22 道指上涨近 300 点收创纪录新高、SPX +0.4%、NASDAQ +0.2%(MarketWatch)。在 WTI 一度 $103、Fed 路径不确定、AI 股出现分化的背景下,市场风险偏好还能撑住——这是周一最值得拆解的信号。

News

本周市场重心从地缘转回宏观。Barron's 预计周五 4 月 PCE 同比 +3.8%、核心 PCE +3.3%——这是 6 月 FOMC 前最干净的一条信号,NASDAQ、AI 高估值、银行、小盘股、美元指数全部被它定价。

News

WTI 单日跌幅逾 4%、Brent 跌幅近 5%。地缘风险溢价被快速拆掉,能源股 XOM、CVX、OXY、COP 周二开盘多半要承压;通胀脉冲也随之减轻,10Y 美债定价跟着重排。